Pénzügyi elemzők: Küzdelmes éve lesz Romániának a költségvetési hiánnyal és a devizaadósság terhével

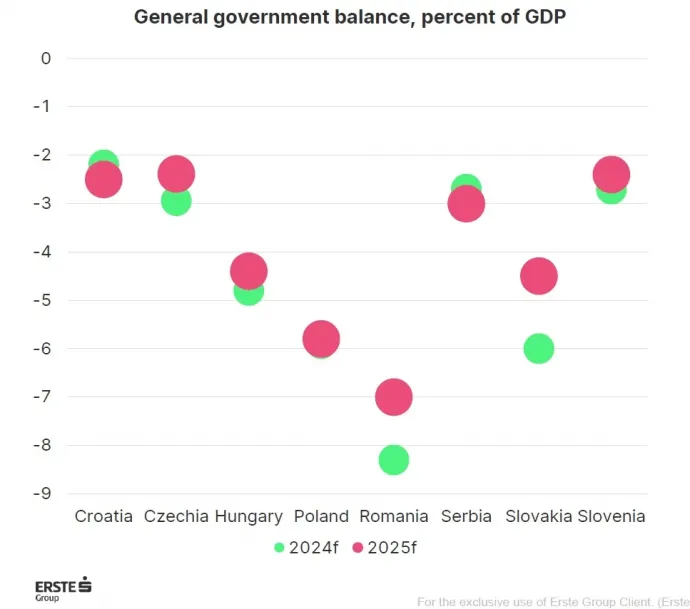

Tánczos Barna pénzügyminiszter nemrég bejelentette, hogy a 2025-ös költségvetést 7 százalékos hiánnyal tervezik, ami csökkenést jelent a 2024-es 8,6 százalékhoz képest. A csökkentést a gazdaság természetes növekedésével és az adóbehajtás hatékonyságának javításával akarják elérni. Az Erste Bank szakértői azonban arra figyelmeztetnek, hogy ezek az intézkedések önmagukban nem elegendőek. Az elemzés szerint Románia adóemelésekre kényszerülhet a májusi elnökválasztások után, hogy teljesítse a deficitcélokat.

Románia Közép- és Kelet-Európa egyik legnagyobb pénzügyi kihívásokkal küzdő országa lesz a következő években, derül ki az Erste Bank elemzéséből, amit a Curs de Guvernare portál ismertet. Az elemzők szerint az is borítékolható, hogy a román kormány adóemeléseket fog végrehajtani a májusi elnökválasztások után. A hivatalos közlemények szintjén erről szó sincs, a lakosságot azzal nyugtatják, hogy a saláta-rendelet által bevezetett megszorításokkal és egy kis pénzügyi kreativitással meg az adóbehajtás hatékonyságának a növelésével sikerül leszorítani az egyre mélyülő lyukat az államháztartásban. A nemzetközi elemzések adatai azonban mást mutatnak. Az Erste Bank által közzétett adatok a térség országaihoz viszonyítják Romániát, így azt is látni belőlük, hogy Magyarországhoz, Lengyelországhoz és a többi kelet-európai államhoz viszonyítva, mi a helyzet.

Tánczos Barna pénzügyminiszter bejelentette, hogy a 2025-ös költségvetés 7 százalékos GDP-arányos hiányra épül, szemben a 2024-es 8,6 százalékkal. A tárcavezető szerint az adóemelések elkerülhetők, mivel a bevételek növekedését a gazdasági bővülés és az adóügyi digitalizáció hozza majd.

Az Erste elemzése szerint Tánczos túl optimista, és a kiadási oldalon már elfogadott intézkedések mellett (a közszféra nyugdíjak és bérek befagyasztása) Románia mégsem fogja tudni elkerülni az adóemeléseket.

A térség országai közül Románia és Szlovákia küzd a legnagyobb költségvetési hiánnyal. Szlovákia már megkezdte a fiskális konszolidációt, amely elsősorban a kiadások csökkentésére koncentrál. Ezzel szemben más országok, például Lengyelország, egyelőre elhalasztották a fiskális reformokat és a helyreállítási alapból származó források elérését helyezte előtérbe a konszolidációval szemben, amelyet 2026-ra halasztanak.

„2025-ben az államadósság GDP-hez viszonyított aránya Lengyelország, Románia és Szlovákia kivételével valamennyi közép- és kelet-európai országban stabilizálódik, sőt csökken. Ezeknek az országoknak kell a legnagyobb költségvetési kihívásokkal szembenézniük a következő években. Szlovákia már megkezdte a konszolidációs folyamatot, Románia valószínűleg az elnökválasztás után hajt végre néhány adóemelést, míg Lengyelország 2026-ra halasztotta a konszolidációt. Magyarország elsődleges egyenlege viszonylag erős, így ha ez a jövő évi választások előtt is megmarad, az alacsonyabb kamatkiadások automatikusan a hiány csökkentéséhez vezetnek” – írja Juraj Kotian, a CEE Macro/ FI Research vezetője.

A költségvetési célok elérésének eszközei

A román kormány már elfogadott néhány megszorító intézkedést, például a közalkalmazotti bérek és nyugdíjak befagyasztását. Az úgynevezett saláta-rendelet keretében tett lépések azonban nem bizonyulnak elegendőnek. Ciprian Dascălu, a BCR vezető közgazdásza szerint további 0,8-1,0 százalékos GDP-arányos kiigazításra lesz szükség.

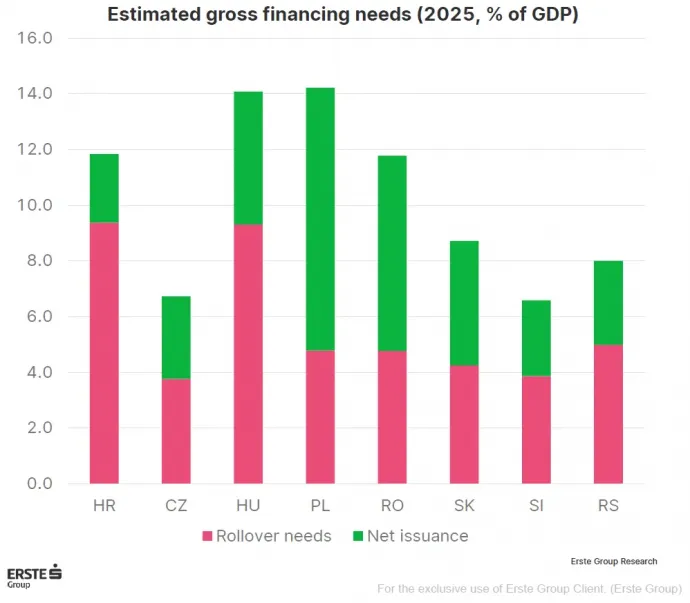

Románia helyzetét tovább nehezíti, hogy a közép- és kelet-európai térségben a legnagyobb mértékű adósságfinanszírozási szükséglete van: ez 2025-ben eléri a GDP 12 százalékát, amely összevethető Horvátországéval.

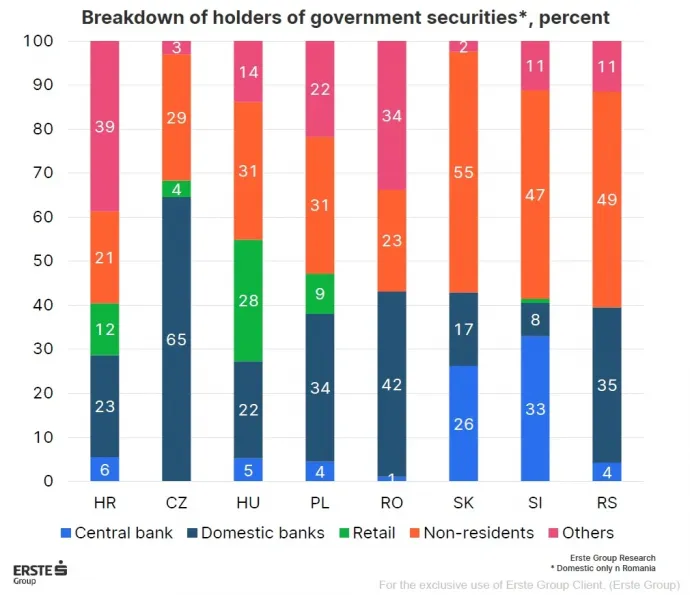

Románia egyik gyenge pontja, hogy államadósságának jelentős részét belföldi bankok birtokolják. Ez a második legmagasabb arány a térségben, az EU-n belül pedig kimagaslóan vezető helyet foglal el.

A román bankok eszközeinek 25,6 százaléka államkötvényekben van. Ez a magas arány azt jelenti, hogy a bankok kapacitása az állampapírok további vásárlására korlátozott, ami a jövőben problémákat okozhat. Az Erste Bank elemzése szerint ez a helyzet sebezhetővé teszi a román bankrendszert, mert az ki van téve az államadósság kockázatainak.

Devizakockázatok és külső adósság

Egy másik sebezhetőségi pontra is felhívta a figyelmet az elemzés, miszerint Románia államadósságának több mint fele nem lejben, hanem külföldi valutákban – például euróban, amerikai dollárban vagy más nemzetközi pénznemekben – van nyilvántartva. Ha a lej gyengül a külföldi valutákhoz képest az ország adóssága azonnal megnövekszik lejben számolva. Ennek a költségvetési hatásai sem maradnak el: ha az állam több pénzt kell, hogy fordítson az adósság visszafizetésére a gyengébb lej miatt, akkor kevesebb pénz marad más kiadásokra, például egészségügyre, oktatásra vagy infrastrukturális fejlesztésekre.

Más országok, például Magyarország vagy Csehország, kisebb arányban tartják adósságukat külföldi valutában. Ez azt jelenti, hogy ők kevésbé vannak kitéve az árfolyam-ingadozások hatásainak. Románia esetében azonban az, hogy az adósság több mint 50 százaléka devizában van, azt jelenti, hogy a nemzeti valuta gyengülése nagyon gyorsan növelheti az államadósságot, ami nehezebbé teszi annak kezelését.

Jövőbeli finanszírozási tervek

Románia 2025-ben a költségvetési hiány finanszírozása és a lejáró adósságok kezelése szempontjából kritikus időszak elé néz. A kormány tervei szerint az éves finanszírozási szükségletet 230 milliárd lejre becsülik, ami valamivel alacsonyabb a 2024-es értéknél. Ez az összeg a költségvetési hiány fedezésére és a lejáró adósságok refinanszírozására szolgál.

A kormány célja, hogy 2025-ben csökkentse a külföldi piacokról történő hitelfelvételeket, ami azt jelenti, hogy kevesebb euróban vagy más devizában denominált államkötvényt bocsátanak ki.

A finanszírozási tervek ellenére Romániának 2025-ben kétmilliárd euró értékű lejáró adósságot kell visszafizetnie a nemzetközi piacokon. Ennek az összegnek az előteremtése sem egyszerű. Ha a nemzetközi pénzpiacok instabillá válnak, például a kamatok emelkedése vagy geopolitikai feszültségek miatt, az új hitelfelvételek költségesebbek lehetnek. Alternatív megoldásként a Nemzeti Bank devizatartalékait használhatják fel a visszafizetésekhez, de ez csökkentené az ország gazdasági mozgásterét, és sebezhetőbbé tenné azt. Az árfolyam-ingadozások szintén jelentős kockázatot jelentenek: ha a lej gyengül, a kétmilliárd euró lejben számított összege megnövekszik, ami még nagyobb terhet róna az államháztartásra.

A kormány által tervezett intézkedések célja, hogy a hazai finanszírozási források bővítésével csökkentsék a devizában fennálló kötelezettségeket, ugyanakkor ez csak akkor valósulhat meg, ha a hazai piacokon stabil kereslet mutatkozik az államkötvények iránt.

Támogasd a Transtelexet egy kávé árával!

Munkánkkal minden nap magyar közösségeket tartunk képben, teret adunk helyi ügyeknek, és fontos erdélyi történeteket mutatunk be — függetlenül, szabadon. Ahhoz, hogy ezt továbbra is így tehessük, rád is szükségünk van.

Támogatom