A történelmi paritás közelében táncol az euró és a dollár. Miért erősödik így az amerikai fizetőeszköz?

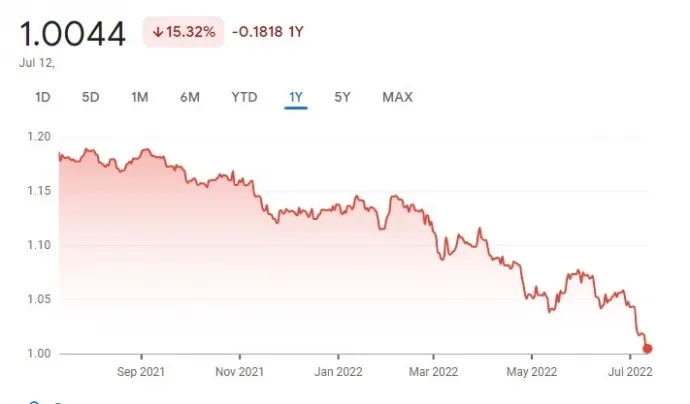

Kedden kora délutánra újabb 1,3%-ot gyengült az euró az amerikai dollárhoz képest, ami azt jelenti, hogy egyre közelebb kerültünk ahhoz a 2002 óta nem látott helyzethez, amikor a világ legfontosabb devizapárja közül a dollár ér többet. E sorok írása közben 1 euróért 1,0044 dollárt kell fizetni a devizapiacon.

A Román Nemzeti Bank (BNR) által közölt hivatalos középárfolyam szerint egyébként egy euróért 4,9411 lejt, egy dollárért pedig 4,9391 lejt kell fizetni kedden.

Miért erősödik így a dollár?

A dollár erősödése nem most kezdődött, de ebben az évben gyorsult be igazán. Ezt mutatja az is, hogy miközben egy évvel ezelőtthöz képest közel 16%-ot erősödött a dollár az euróval szemben, addig csak ebben az évben ugyanez az arány 12% körül mozog.

A dollár erősödésének az euróhoz képest az elemzők egyöntetű véleménye szerint az a legfőbb oka, hogy a világ legfontosabb devizapárja mögött alkalmazott monetáris politikák között széttartás van. Az amerikai jegybank szerepét betöltő Federal Reserve (Fed) a magas amerikai infláció miatt jóval határozottabban vágott bele a kamatemelési ciklusba, mint az Európai Központ Bank (EKB), amely eddig inkább csak utalgatott a kamatemelésekre. Ennek hatalmas a jelentősége a devizapiacok szempontjából is, hiszen azt eredményezi, hogy a magasabb kamatok miatt érdemesebb amerikai dollárban kibocsátott államkötvényeket vásárolni.

Ehhez kapcsolódik az is, hogy a dollár még mindig a világ legfontosabb devizaeszköze akkor, amikor a befektetők menekülőre fogják a globális gazdaságban tapasztalható bizonytalanságok miatt. És miközben a fenti okok miatt a dollár most nagyon népszerű, az euró megítélésére rossz hatással van az EU-s tagállamokat sújtó energiaválság, valamint az orosz-ukrán háború.

Eközben az Egyesült Államok gazdaságát már csak a földrajzi távolság miatt is kevésbé érinti a háború, ráadásul energetikai szempontból az elmúlt évtizedekben jelentős előrelépéseket tettek az energiafüggetlenségük megteremtése terén. Most az csak hab a tortán, hogy egyébként az Európai Unió is arra készül, hogy a kieső orosz energiahordozókat részben amerikai forrásokból, például cseppfolyósított gázból pótolja.

Mi lesz most?

A dollár erősödésének jelentős hatása lesz az európai inflációra és vásárlóerőre – derül ki a France Press elemzéséből, amelyet az Agerpres is szemlézett. Az euróövezetbe importált áruk közel felét ugyanis dollárban számlázzák ki, euróban csak kevesebb mint 40 százalékát. Például az olajért és a gázért hagyományosan dollárban fizetnek, és e két nyersanyag ára robbanásszerűen megugrott az elmúlt hónapokban az ukrajnai háború miatt. Ez azt jelenti, hogy több euróra van szükség ugyanazon mennyiségű áru dollárban történő kifizetéséhez.

Az euró dollárral szembeni leértékelődésének másik konkrét hatása, hogy "csökkenti az Európából az Egyesült Államokba irányuló turizmust. Mivel az európai látogatóknak több eurót kell fizetniük, hogy megvásárolják dollárban ugyanazt az összeget, nőnek az utazással járó költségeik. De ugyanez érvényes azokra az országokra is, amelyek valutája a dollárhoz van kötve, mint például Katar vagy Jordánia.

Az euró gyengülésének vállalatokra kifejtett hatása attól függően változik, hogy az érintett vállalat milyen mértékben függ a külkereskedelemtől és az energiától. A nyersanyagoktól és energiától függő, de keveset exportáló helyi kézművesek esetében az euró gyengülése költségeik robbanásszerű növekedéséhez vezethet. Az euró gyengülésének legnagyobb nyertesei pedig azok a gyártó vállalatok lehetnek, amelyek külföldre exportálják termékeiket, például autóipar, a luxuscikkek és a vegyipar terén tevékenykedő cégek.

Az euró gyengülése az infláció táplálása révén végső soron arra késztetheti az Európai Központi Bankot (EKB), hogy gyorsabban emelje a kamatlábakat. Az intézmény egyébként júliustól emelni készül a hitelfelvételi költségeket, 11 év után először.

Támogasd a Transtelexet egy kávé árával!

Munkánkkal minden nap magyar közösségeket tartunk képben, teret adunk helyi ügyeknek, és fontos erdélyi történeteket mutatunk be — függetlenül, szabadon. Ahhoz, hogy ezt továbbra is így tehessük, rád is szükségünk van.

Támogatom